重庆股票配资平台 美联储应紧急降息以挽救股市?分析师:美国尚未衰退 紧急降息将是个错误

发布日期:2024-08-16 10:38 点击次数:61

专题:全球股市遭遇“黑色星期一”日股暴跌 东证指数触发熔断

今日早盘,A股小幅震荡上扬,深证成指收复9300点整数关口。

上周,美联储在最新一次政策会议上放弃了降息机会,随着全球股市暴跌,交易员们正谈论美联储紧急降息的可能性。彭博专栏作者、分析师Marcus Ashworth表示,这一情形不仅极不可能,而且将适得其反。

Ashworth称,股市的下跌基本上属于市场仓位的出清,而不是对经济冲击的反应。大量投资者在杠杆率过高的交易中摔倒:从低价借入低利率的日元,到追涨科技股泡沫,尤其是AI相关股票。这成为了他们的伊卡洛斯时刻。

他表示,美国经济没有任何问题,因此货币当局没有理由介入,为过度扩张的股票持有者减轻损失。传说中的“美联储看跌期权”是仅在紧急情况下才会使用的破玻璃杠杆——而现在还未到那种地步。

美国经济衰退的风险有所上升,但经济收缩远未达到基本情景。亚特兰大联储的国内生产总值(GDP)即时预测预计,美国第三季度经济增速将超过2%,再现第二季度令人印象深刻的强劲势头。

Ashworth评价道,上周五公布的7月非农就业报告弱于经济学家预期,但飓风贝丽尔的影响使得难以看出任何令人担忧的趋势,而不是仅仅是不那么强劲的一个月的就业增长。最新的企业财报季总体上也相当不错,尽管有少数例外。

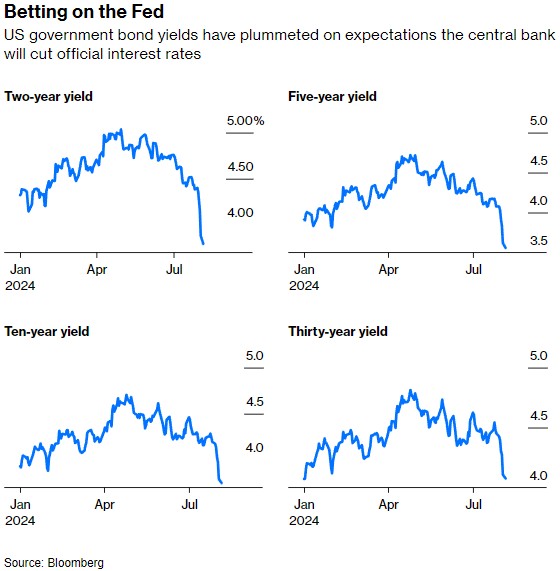

不过,更可持续的趋势可能在于,在固定收益投资者遭受了连续几年债券收益率上行的灾难性打击后,政府借贷成本下降。过去三个月,美国10年期国债收益率下跌了100个基点,至3.75%左右,其中一半的跌幅发生在过去八个交易日。尽管如此,2 - 10年期国债收益率曲线仍然倒挂了26个基点,但这并不是经济衰退的前兆。相对于曾经无所不能的股票,债券正重新确立其在投资组合中的地位,这是一种逐渐演变,由于经济格局变得更为复杂,遏制通胀的限制性借贷成本显然变得不那么必要了。

Ashworth提到,紧急降息确实会发生,但这种情况相对较少,且只有在经济面临突然停滞时才会运用。上一次出场是在2020年3月,为应对疫情,美联储当时将利率下调150个基点至零,并维持了两年。在此之前,在全球金融危机期间美联储也应用过几次。在2001年科技泡沫破裂后,美联储曾两次在会议内部降息50个基点,在2001年9月11日的恐怖袭击事件后,美联储也曾采取过降息行动。不过,美联储也已从这种观念中吸取了惨痛的教训,即为保护投资者免受非理性繁荣的影响。

美联储下一次会议将在9月18日举行,50个基点的降息几乎已被期货市场完全消化。尽管美联储主席鲍威尔在7月31日的新闻发布会上淡化了首次大幅降息的可能性,但这种观点可能不再成立。美联储意识到,维持较紧的官方利率可能太久了,不过,它也不需反应过度,尤其是在选举年。宽松周期通常以降息50个基点开始,而在这次这样的举动或许是合理的,不过,这一举措更应在合适的时间地点及预定的会议上,而不是作为对股市迟来的回调的紧急回应。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 重庆股票配资平台

栏目分类